Perbezaan Kos Tetap Dan Kos Berubah

Bab 4

Ppt Gelagat Kos Powerpoint Presentation Free Download Id 4508618

Pdf Firma Sebagai Pengeluar 48 Bab 4 Firma Sebagai Pengeluar A Firma Hari Shanty Academia Edu

Ekonomiasas Tingkatan4 Bab4

Ppt Gelagat Kos Powerpoint Presentation Free Download Id 4508618

Ecn 2013 Teori Kos Dan Pengeluaran

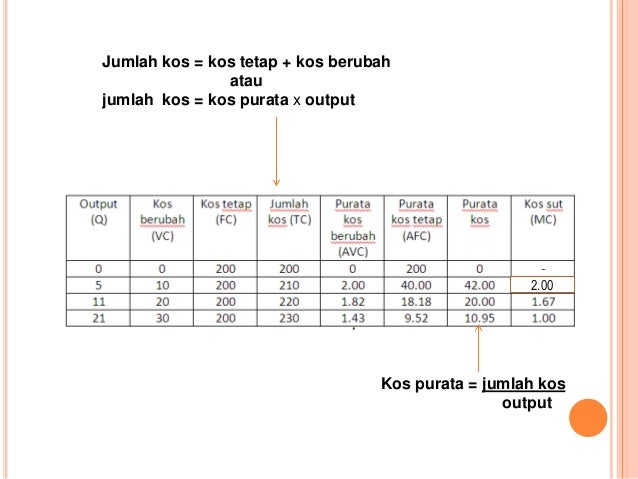

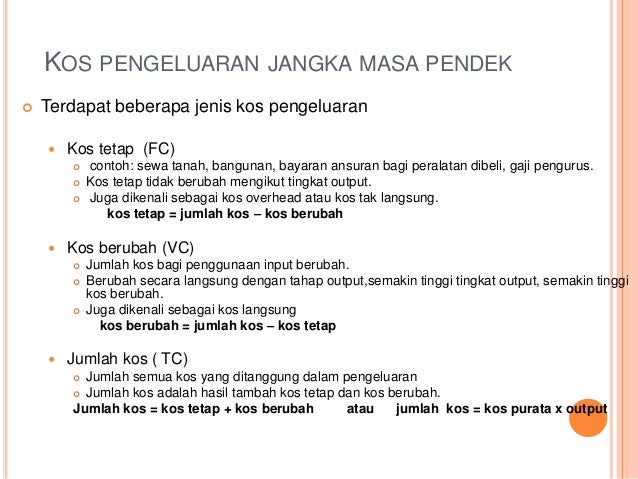

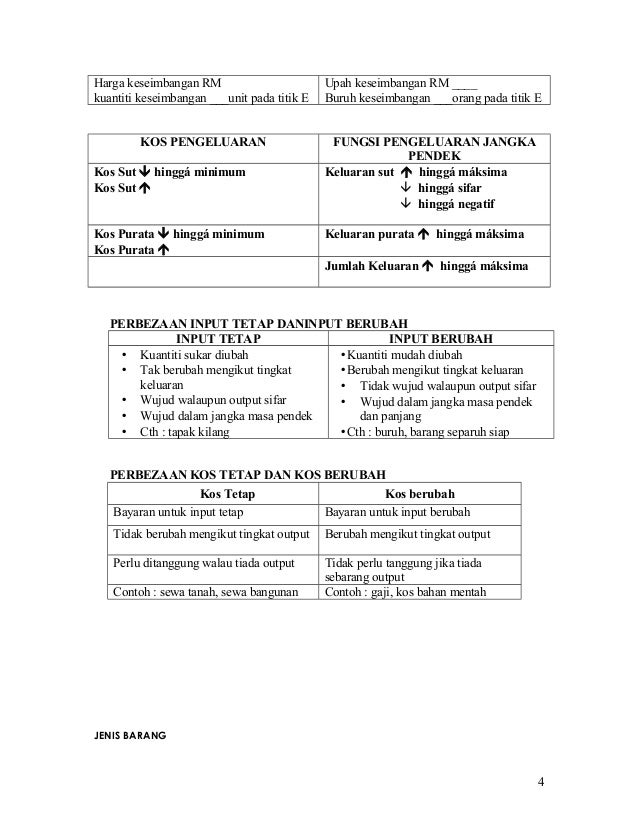

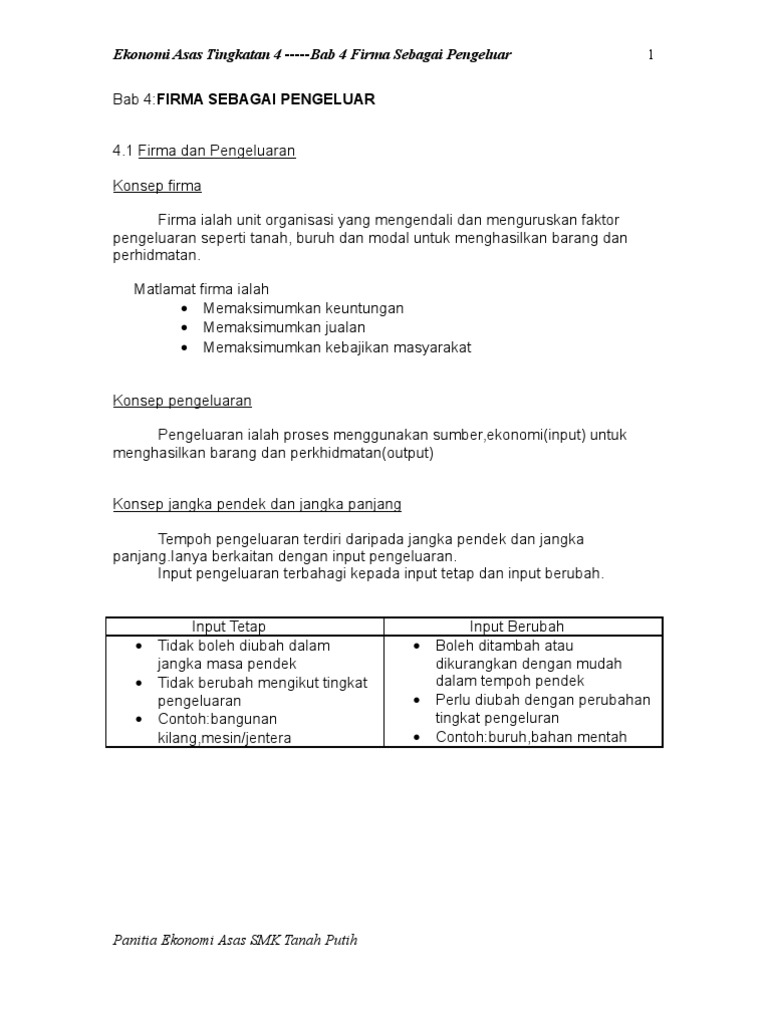

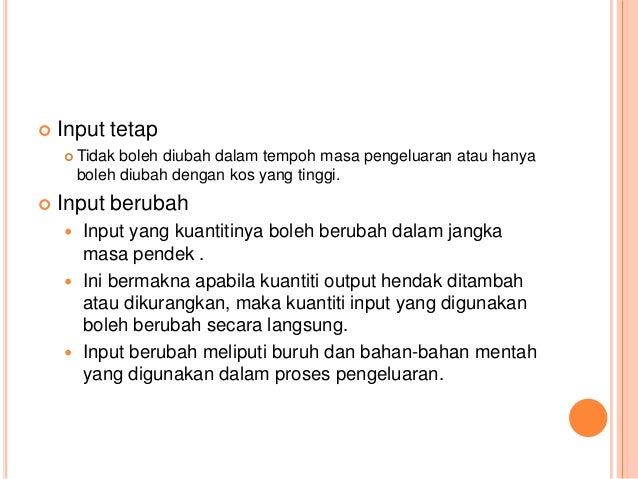

Kos ini boleh dibahagikan kepada dua jenis.

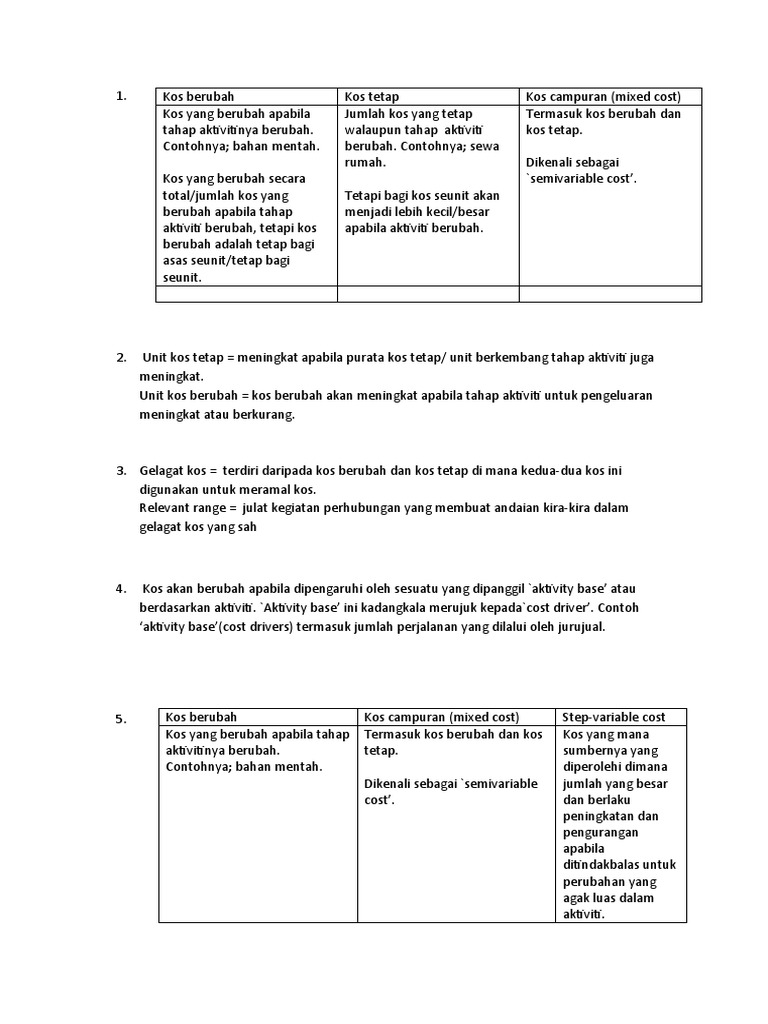

Perbezaan kos tetap dan kos berubah. Kos berubah dan kos tetap. Kos tetap kadangkala. Kos berubah kos yang berubah secara berkadar terus dengan perubahan dalam tingkat pengeluaran. Artikel ini akan membawa pembaca melalui perbezaan antara kos tetap dan pembolehubah yang ditanggung oleh firma dengan contoh masing masing.

Kos tetap tidak berbeza dengan keluaran sementara kos berubah. Iaitu kos pembolehubah meningkat dengan output tetapi biaya tetap secara luas tetap sama. Perbezaan ini berlaku kerana kos penyerapan memperlakukan semua kos pembuatan yang berubah ubah dan tetap sebagai kos produk manakala kos pemboleh ubah memperlakukan hanya kos yang berbeza dengan output sebagai. Kerana kos meningkat ke atas jumlah rumah yang dihasilkan ini adalah kos berubah.

Kos bercampur adalah kos yang mempunyai komponen tetap dan berubah. Kos tetap kadang kala. Artikel ini menjelaskan dengan contoh apa kos tetap dan kos tenggelam dan menyoroti persamaan dan perbezaan antara keduanya. Walaupun kos tenggelam dan kos tetap kedua duanya menghasilkan aliran keluar wang tunai kos tenggelam dan kos tetap agak berbeza dari segi cara mereka ditanggung dan masa di mana setiap jenis kos ditanggung.

Perniagaan menanggung dua jenis kos operasi kos tetap dan kos berubah. Semakin tinggi volum pengeluaran semakin rendah kos tetap seunit dan sebaliknya. Sebagai contoh banyak perniagaan mempunyai kontrak telefon yang menyediakan syarikat itu dengan beberapa minit untuk harga tetap dan caj tambahan untuk minit tambahan. Perbezaan antara kos tetap dan kos berubah.

Kos tetap tidak bervariasi dengan output sementara kos berubah. Perniagaan menanggung dua jenis kos operasi kos tetap dan kos berubah. Contohnya termasuk sewa dan perbelanjaan utiliti gaji pengurus dll. Berdasarkan kebolehubahan kos telah diklasifikasikan kepada tiga kategori ia adalah pemboleh ubah tetap dan berubah.

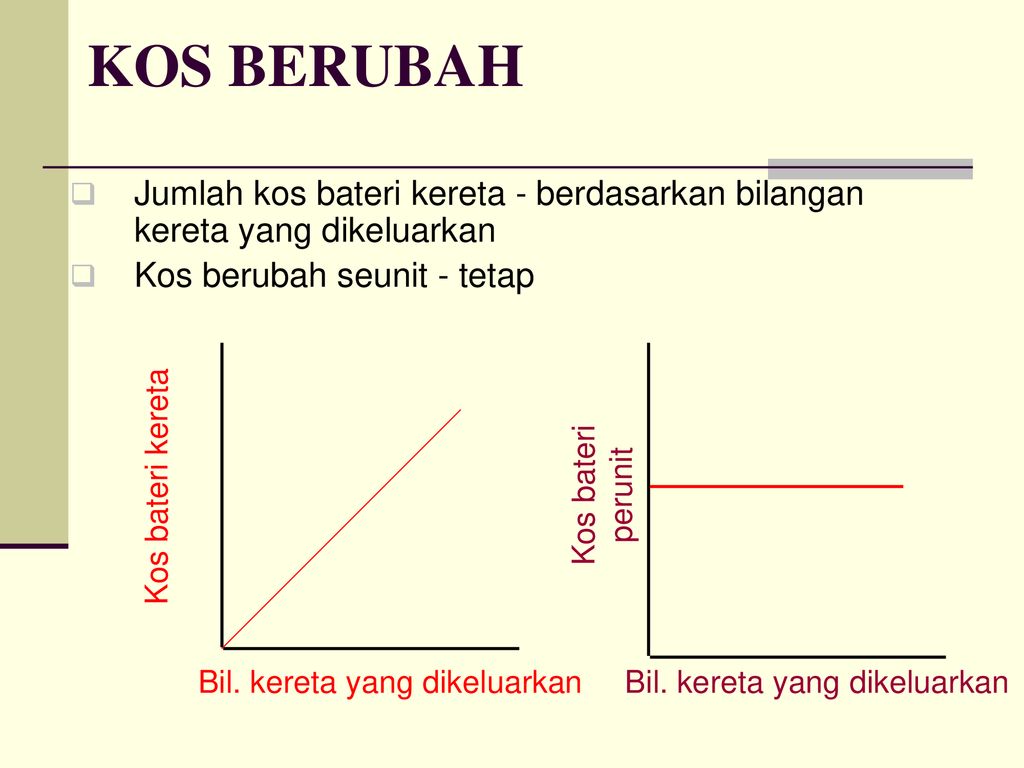

Jumlah kos berubah akan bertambah atau berkurang pada kadar yang sama. Jadi sebagai nama menyatakan dirinya sendiri kos tetap adalah kos yang harus ditanggung oleh organisasi jika ia menghasilkan sesuatu atau tidak tetapi sebaliknya kos berubah ialah kos yang berbeza dengan tahap pengeluaran. Apakah perbezaan antara kos tetap dan kos berubah. Iaitu kos berubah meningkat dengan keluaran tetapi kos tetap secara amnya tetap sama.

Apakah perbezaan penting antara kos tetap dan kos berubah. Kos tetap seperti yang dicadangkan namanya ditetapkan secara keseluruhan iaitu tanpa mengira bilangan output yang dihasilkan kos berubah bergantung kepada bilangan output yang dihasilkan semi pembolehubah ialah jenis kos yang mempunyai ciri ciri kos tetap dan kos berubah. Kos penyerapan dan kos berubah adalah dua pendekatan pengekosan berbeza yang digunakan oleh organisasi pembuatan. Apakah perbezaan antara kos tetap dan kos variabel.

Kos tetap seunit akan berubah mengikut volum pengeluaran unit keluaran unit jualan.

Contoh Soalan Perbandingan Konsep 2014

Contoh Kos Tetap Dan Kos Berubah

Doc Bab Analisis Volum Untung Lauren Yap Academia Edu

Balance Your Life With Accounting September 2015

Ekonomi Asas T4 By Azni Yusoff Issuu

Bab 2 Ekonomi

Contoh Kos Tetap Dan Kos Berubah

Ecn 2013 Teori Kos Dan Pengeluaran

Kos Tetap A Jumlah Kos Kos Berubah 4 Bentuk Persamaan Y A Bx 25 Khairul Naziya

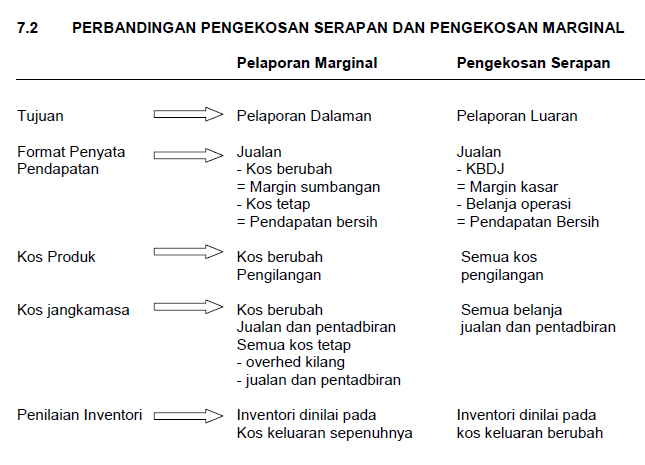

Bab 8 Pengekosan Marginal Dan Pengekosan Serapan

Kuliah Minggu 2 Konsep Dan Klasifikasi Kos Ppt Download

portal_mpm_1542114857_5beace29c7604_40234-12.jpg)

Sukatan Pelajaran Dan Peperiksaan Stpm Ekonomi Notes

Balance Your Life With Accounting September 2015